Новости

Company news

Отсканируйте QR-код, чтобы добавить службу поддержки клиентов WeChat.

Company news

Методические рекомендации

по порядку совершения таможенных операций связанных с взиманием таможенных сборов за таможенное оформление транзитных деклараций

1. Общие положения

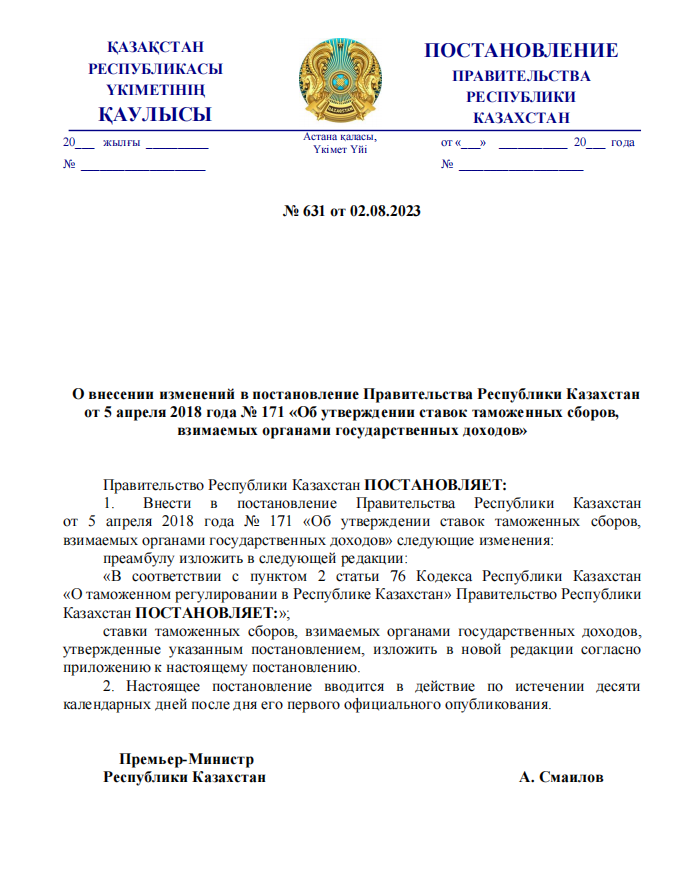

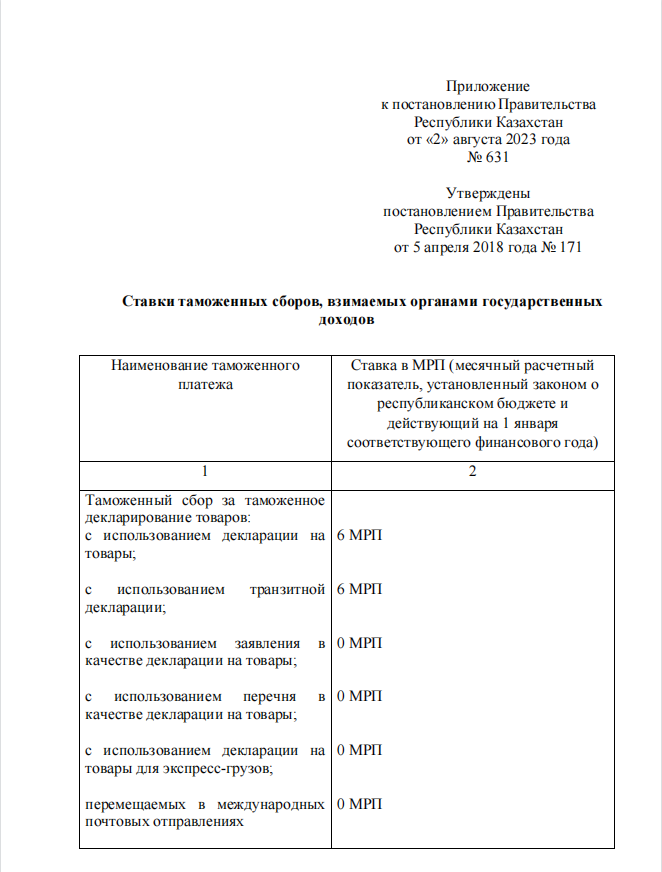

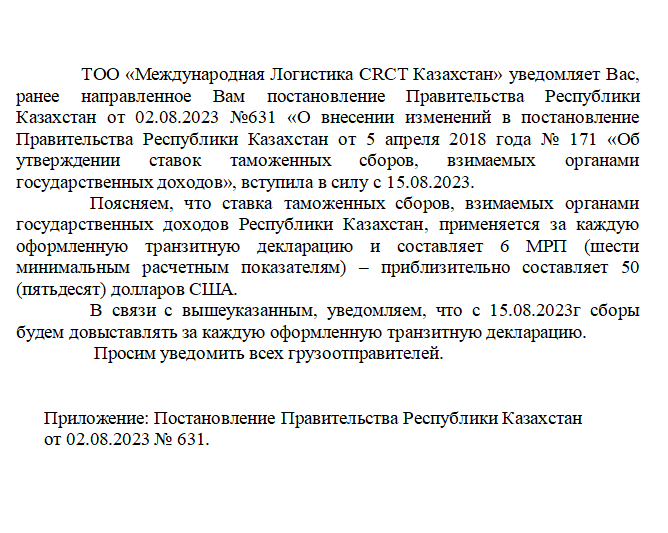

1. Настоящие Методические рекомендации по порядку совершению таможенных операций связанных с взиманием таможенных сборов за таможенное оформление транзитных деклараций (далее – Порядок), разработаны в реализацию Постановления Правительства Республики Казахстан от 2 августа 2023 года № 631 года «О внесении изменений в Постановление Правительства Республики Казахстан от 5 апреля 2018 года № 171 «Об утверждении ставок таможенных сборов взимаемых органами государственных доходов».

Настоящие Методические рекомендации применяются до автоматизации таможенных операций связанных с взиманием таможенных сборов за таможенное оформление транзитных деклараций.

2. В настоящих Методических рекомендациях:

под плательщиком таможенных сборов понимается декларант таможенной процедуры таможенного транзита, железнодорожный перевозчик Республики Казахстан и иные лица, у которых возникла обязанность по уплате таможенного сбора.

2. Порядок совершения таможенных операций связанных с взиманием таможенных сборов за таможенное оформление транзитных деклараций

3. Должностное лицо таможенного органа отправления, ответственное за прием, регистрацию транзитной декларации и выпуск товаров в соответствии с таможенной процедурой таможенного транзита, осуществляет регистрацию транзитной декларации в соответствии с пунктами 2 - 8 Порядка совершения таможенными органами таможенных операций, связанных с подачей, регистрацией транзитной декларации и завершением таможенной процедуры таможенного транзита, утвержденного Решением Комиссии Таможенного союза от 17 августа 2010 года № 438.

4. До выпуска транзитной декларации, должностное лицо проверяет наличие в транзитной декларации сведений, установленных статьей

107 Таможенного кодекса Евразийского экономического союза, и соответствие сведений, указанных в транзитной декларации, сведениям, указанным в товаросопроводительных документах, а также наличие документов подтверждающих факт оплаты таможенных сборов за таможенное оформление транзитной декларации (далее – Сбор).

5. Плательщики (принципал (графа 50 ТД)) осуществляют зачисление денежных средств на КБК 106201 с указанием своих БИН/ИИН/УИН.

В случае если принципал (графа 50 ТД) является нерезидентом,

не имеющим БИН, сбор уплачивается железнодорожным перевозчиком Республики Казахстан, таможенным представителем (графа 14 ТД)

Если оформление ТД осуществляется без таможенного представителя (МДП) (в 14 графе ТД отсутствует БИН) сбор уплачивается по УИН водителя.

При этом юридические лица, нерезиденты Республики Казахстан получают БИН в соответствии с Правилами оказания государственной услуги «Регистрация налогоплательщиков» утвержденными Приказом Министра финансов Республики Казахстан от 10 июля 2020 года № 665,

а иностранные физические лица получают уникальные идентификационные номера (УИН) в информационной системе «АСТАНА-1».

6. Должностное лицо таможенного органа отправления, осуществляющее оформление транзитной декларации (далее – таможенного поста), заполняет Реестр к начислению (уменьшению) сумм таможенных платежей, таможенных сборов, налогов, специальных, антидемпинговых, компенсационных пошлин, пеней, процентов (далее – Реестр), в порядке, утвержденном Приказом Министра финансов Республики Казахстан от

20 февраля 2018 года № 244 «О некоторых вопросах ведения лицевых счетов плательщиков» на соответствующую дату регистрации ТД и направляет его в подразделение ответственное за учет и ведение лицевых счетов.

7. Должностное лицо подразделения ответственного за учет и ведение лицевых счетов незамедлительно осуществляет начисление сборов в соответствии с реестрами в ИС «АСТАНА-1».

Допускается составление сводного реестра по одному плательщику с указанием всех номеров ТД.

Во избежание скопления и простоев транспортных средств на границе необходимо рассмотреть целесообразность наделения должностных лиц таможенных постов функциями по ведению лицевых счетов.

8. (Вариант 1) Выпуск транзитной декларации осуществляется после подтверждения факта уплаты сбора.

9. (Вариант 2) Выпуск транзитной декларации осуществляется на основании документа подтверждающего факт оплаты сбора.